오늘 8월 7일 2차 전지 관련주들이 무섭게 하락하고 있습니다.

포스코퓨처엠(-8.64%), 엘앤에프(-7.26%) , 에코프로비엠(-10.64%) 등

2차 전지 투자자들에게는 최악의 하루가 될 것 같습니다.

http://www.econonews.co.kr/news/articleView.html?idxno=297861

에코프로·에코프로비엠 이어 금양·엘앤에프, 2차전지 관련주, 모두 줄줄이 급락 - 이코노뉴스

[이코노뉴스=원종서 기자] 2차전지 관련주인 에코프로, 에코프로비엠, 에코프로, 엘앤에프, 금양이 줄줄이 급락 중이다. 이들 종목은 시간이 지날수록 낙폭이 커지고 있다. 에코프로는 2일 오후 2

www.econonews.co.kr

저번주 피치의 미국 신용등급 하락과 더불어, 나스닥과 테크주들이 약세를 보여왔고

엘앤에프를 비롯한 양극재 업체들의 부진한 실적과 예상되는 3~4분기 실적 감소,

최근 과도한 상승으로 과열된 2차 전지 주식들이 본격적인 조정을 받는 것 같습니다.

반면 초전도체 관련주인 신성델타테크, 서원, 파워로직스, 서남 등은 급등했는데,

섹터별로 롤러코스터 장세를 보이고 있습니다.

https://www.yna.co.kr/view/AKR20230805034300002?input=1179m

'급등주 찾기'에 주식 거래대금 폭증…초전도체 '바통 터치' | 연합뉴스

(서울=연합뉴스) 홍유담 기자 = 지난달 이차전지주 급등락세의 영향으로 폭증했던 주식 거래대금이 이달에도 증가세를 이어가고 있다.

www.yna.co.kr

7월 27일부터 가파른 상승을 시작하더니 12,000원대의 주가가

2일 연속 상한가를 찍고 8월 3일 최고가 31,000원을 찍었습니다.

초전도체 검증이 회의적이라는 뉴스 소식에 하한가를 기록하며 종가 -24%로 끝났지만 금일 또 상한가를 기록했습니다.

그럼 신성델타테크 기업을 알아보겠습니다.

1. 신성델타테크 기업 소개

신성델타테크는 1987년 11월 '신성델타공업 주식회사'라는 사명으로

플라스틱 사출 제품을 생산, 판매할 목적으로 설립되었으며,

2001년 6월 신성델타테크 주식회사로 상호를 변경하였고,

2004년 8월 코스닥 시장에 상장하였습니다. 본사는 창원이며, 중견 기업으로서

세탁기 및 프리미엄 핸디형 청소기, 로봇청소기 OEM, 가전 생활부품을 양산하고 있으며,

전기차, ESS(에너지 저장장치)에 사용되는 2차전지 부품을 생산하고 있습니다.

또한 신성장 동력 사업으로 가전/전기차 전장사업을 준비하고 있습니다.

범 LG가로써 LG의 가전사업과 2차 전지, ESS를 담당하여, LG전자의 애플카 진출 소식에 반응하던 관련주였습니다.

지금은 연결 법인인 엘엔에스벤처캐피탈이 이번 LK-99 특허권을 가진 퀸텀에너지연구소의 지분을 5% 정도 가지고 있다고

알려져 있어 초전도체 대장주로 편입되었습니다.

2020년 10월 엘엔에스벤쳐캐피탈의 지분을 52.52% 취득해 자회사로 두고 있는 것은 사업보고서에도 나와있습니다.

그 이후 연결법인에 이름을 항상 올리고 있습니다.

2. 신성델타테크 매출 현황

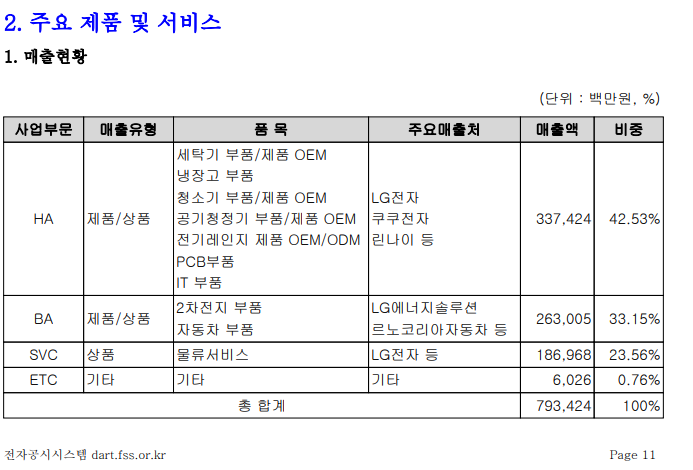

신성델타테크의 주요 사업 부분은 크게 3가지로 나뉩니다.

1. HA(생활가전) 사업 부문

세탁기, 건조기, 냉장고, 청소기 등 생활가전 부품을 생산하고 있으며, 고객사로부터 기술력을 인정받아

프리미엄 핸디형 청소기 및 로봇청소기 등을 OEM 생산하고 있습니다.

기존 부품사업의 원가절감 및 OEM/ODM 비중확대를 통해 수익성 극대화에 노력하고 있습니다.

2. BA(2차 전지) 사업 부문

셀 카트리지, 리프팅프레임, 방열판, 부스바 등 전기차 및 ESS에서 사용되는 부품을 생산하고 있으며

중국, 폴란드를 주요 글로벌 거점으로 기술 및 생산성 향상을 지속 추진하고 있습니다.

3. SVC(물류서비스) 사업 부문

재료나 제품 등의 운송ㆍ보관ㆍ하역 등과 이에 부가되어 가치를 창출하는 가공ㆍ조립ㆍ포장 등과

관련된 사업을 진행하고 있으며, 글로벌 운송 물량 증가에 따라 성장세를 이어가고 있습니다.

또한 신규 성장 동력으로 미국법인 VMI(공급자 주도형 재고관리) 사업을 준비하고 있습니다.

먼저 주요 매출 현황을 보겠습니다.

LG 그룹을 거래처로 두고 있으며, HA / BA / SVC 사업부문 전체적으로 매출이 좋은 편입니다.

특히 생활가전 부문이 뛰어난 매출이 눈에 띕니다.

2020년 이후 매출액이 꾸준히 증가하고 있으며, 매출총이익, 영업이익, 당기순이익 등 2021년에 정점을 찍고,

2022년에도 유지하고 있습니다.

20년 4,900억 -> 21년 7,300억 -> 22년 7,900억의 매출은 코로나 시국에도 가전제품의 매출 선방이 보입니다

3. 신성델타테크 재무 분석

2021년 , 2022년의 좋은 매출 실적을 꾸준히 증가시켜 예상 실적이 높게 잡혔었는데,

2023년 1,2 분기의 실적을 보아하니 불가능하지도 않을 것 같습니다.

2023년 1분기, 2분기 실적 모두 2022년을 뛰어넘는 모습이 보입니다.

매출과, 영업이익 모두 실적이 향상되었고, 매출(1분기 = 2,315억 원 / 2분기 = 2,262억 원)

23년 역대 최대 실적을 전망할 것이라는 증권 리포트들도 나왔습니다.

재무적으로는 탄탄한 기업인게 분명합니다.

4. 신성델타테크 투자전망

LG의 전자제품과, LG 애플카에 엮여서 테마주를 이어갔지만, 퀸텀연구소의 지분 보유라는 점이 부각되어

초전도체의 대장이 된 신성델타테크의 지금 투자는 위험해 보입니다.

원래 매출과 실적이 뛰어난 회사로써,2023년은 최대 실적이 경신이 예상된다고 리포트들이 나오고 있고,

원래 범LG기업으로써 LG그룹과의 긴밀한 관계를 맺고있으며,

사실 신성델타데크는 2차 전지와 ESS 사업부문에도 진출을 해놓아서

2차 전지나 미래의 LG 애플카 진출에도 엮일 수 있는 아주 다방면으로 유망한 주식입니다.

그러나 이미 초전도체 대장주로 2~3배의 상승이 있었으며,

아직 실험이 성공이 되었다는 것도 아니고 실체가 존재하지도 않습니다.

https://www.pressian.com/pages/articles/2023080713521495127?utm_source=daum&utm_medium=search

꿈의 물질? 국내 기업 만든 '초전도체', 평가는 아직 '회의적'

국내 기업 퀀텀에너지연구소가 상온·상압 초전도체(超傳導體, superconductor) 'LK-99'를 개발했다고 주장하면서 관련 논문이 진실인지를 검증하는 외부의 재현 실험...

www.pressian.com

2차 전지는 미래에도 유망한 섹터이며, 실제로 실적도 괜찮은 반면 2차 전지와 비교하기에는 초전도체 관련주들은

아직 물음표가 많은 섹터이기 때문에 뒤늦게 올라타는 투자자들은 없길 바랍니다.

투자자들은 투기가 아닌 투자를 해야 되기 때문입니다.

물론 에코프로와 다른 밈주식 같이 더 오를 가능성도 있고, 어디까지 갈지도 모르지만 신중한 접근이 필요할 것 같습니다.

투자에 있어 참고만 하길 바라며 신성델타테크의 기업분석을 마치겠습니다.

단순한 기업분석일뿐 투자는 개인 몫이니 투자에 있어 참고만 바랍니다.

'주식,코인,투자 > 주식' 카테고리의 다른 글

| 2차전지관련주 [디에이테크놀로지]기업분석 기업설명 디에이테크놀로지전망 영구자석관련주 상한가 (0) | 2023.08.08 |

|---|---|

| 2차전지 양극재 2차전지관련주 [포스코퓨처엠]기업분석 기업설명 포스코퓨처엠전망 (0) | 2023.08.08 |

| 2차전지 양극재 2차전지관련주 [에코프로비엠]기업분석 기업설명 에코프로비엠전망 (0) | 2023.08.06 |

| 2차전지 양극재 2차전지관련주 [엘앤에프] 기업분석 기업설명 엘앤에프전망 (0) | 2023.08.04 |

| 2차 전지 설명과 2차전지관련주 2차전지전망 (0) | 2023.08.04 |