2023.08.04 - [주식, 투자] - 2차 전지 양극재 2차전지관련주 엘앤에프 기업분석 기업설명 엘앤에프전망

2차전지 양극재 2차전지관련주 엘앤에프 기업분석 기업설명 엘앤에프전망

2차 전지 양극재 대표주자인 엘앤에프의 기업설명을 하려고 합니다. 2023.08.04 - [주식,투자] - 2차 전지 설명과 2차전지관련주 2차전지전망 2차 전지 설명과 2차전지관련주 2차전지전망 2023년은 특

mingsta-press.com

엘앤에프에 이어 2차 전지 양극재 대표주자인 에코프로비엠의 기업설명을 하려고 합니다.

지난 주 2차 전지 관련주들의 전체적인 조정이 있었던 한 주였습니다.

본격적인 2차전지의 하락이냐, 더 큰 반등을 위한 약간의 조정이냐 많은 분들이 궁금하실 것 같습니다.

2차 전지 양극재 대장주인 에코프로비엠에 대해 알아보겠습니다.

1. 에코프로비엠의 최근 소식과 뉴스

엘앤에프와 마찬가지로 2차 전지 관련주들의 2분기 실적들이 다 저조했습니다.

다들 시장 기대치 보다 실적이 낮은 이유들은 니켈 등 양극재 핵심 광물 가격이 하락하면서

양극재 판매가격(판가)도 함께 하락했기 때문입니다.

전자공시시스템(DART)에 따르면 에코프로비엠은 올해 2분기 실적이

매출 1조9062억원, 영업이익 1147억 원으로 잠정 집계됐다고 밝혔습니다.

매출은 전년 동기 대비 60.57% 증가했으나, 영업이익은 11.48% 느는 데 그쳐 이익률이 6%를 기록했습니다.

그래도 경쟁업체인 엘앤에프와 포스코퓨처엠에 비해서 실적에서 선방을 했다는 의견이 대다수입니다.

https://biz.chosun.com/industry/company/2023/07/25/KDJ5WRTFBVDTVDFY36CKYWAARE/

2분기 주춤한 양극재… 밸류체인 갖춘 에코프로비엠 선방

2분기 주춤한 양극재 밸류체인 갖춘 에코프로비엠 선방

biz.chosun.com

압도적인 매수세와 밈 현상으로 코스닥 대장주가 된 에코프로비엠에 대해

증권가에선 우려와 매도의견이 쏟아지고 있다는 소식도 있습니다.

하지만 지난 주 개인투자자들의 매수 1위가 에코프로비엠이었습니다.

https://newsis.com/view/?id=NISX20230804_0002403006&cID=10403&pID=15000

쏟아진 에코프로비엠 매도 리포트…황제주 운명은

[서울=뉴시스] 신항섭 기자 = 에코프로와 에코프로비엠에 대한 부정적 리포트가 다시 한번 쏟아졌다

www.newsis.com

에코프로비엠은 경북 포항에 있는 생산라인에 시설 투자를 확대한다는 뉴스도 있었습니다.

전체적인 우려는 있지만 시설투자와 연구개발 등에는 자금을 아끼지 않고 있는 모습들이

긍정적인 모습인 것 같습니다.

https://biz.chosun.com/industry/company/2023/05/23/ZBAJFTGMQRHERPAMBVG57S7OOM/

에코프로비엠, 4732억원 투자해 양극활물질 공장 증설

에코프로비엠, 4732억원 투자해 양극활물질 공장 증설

biz.chosun.com

과매수로 인한 주가 고평가를 받고는 있지만 이번 실적 발표로 인해,

전년비 대비 분기 영업이익의 증가가 유일하다는 에코프로비엠의 실적은 돋보인 것 같습니다.

또 수직 계열화라는 구조로 인한 원재료 가격 변동을 피할 수 있다는 점은 에코프로비엠의 장점으로 보입니다.

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202308031008517920102996

자존심 지킨 에코프로비엠, 판가 하락에도 영업익 선방

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

2. 에코프로비엠 기업설명

에코프로비엠은 2016년 5월 모기업 에코프로에서 분할에 따른 신설법인 설립으로 만들어진 회사입니다.

에코프로비엠은 하이니켈계 양극소재 제품을 가장 먼저 개발하고 양산화에 성공함으로써

국내뿐 아니라 세계 고용량 양극소재 시장을 선도하고 있는 기업입니다.

NCA 분야에서 시장점유율을 꾸준히 높여 왔으며, 글로벌 Non-IT용 NCA 양극재 수요 확대와

국내외 EV용 하이니켈계 양극재 판매 호조가 계속되는 가운데 세계 시장 점유율을 지속적으로 확대해나가고 있습니다.

청주에 본사가 위치해 있으며, 2019년 3월 코스닥에 상장했고

1,300명이 넘는 직원 수를 가지고 있는 중견기업입니다.

에코프로비엠은 양극활물질 판매량 확대에 따른 매출액 증가 및 신규공장 가동 확대로 인한 영업실적이 크게 증가했으며,

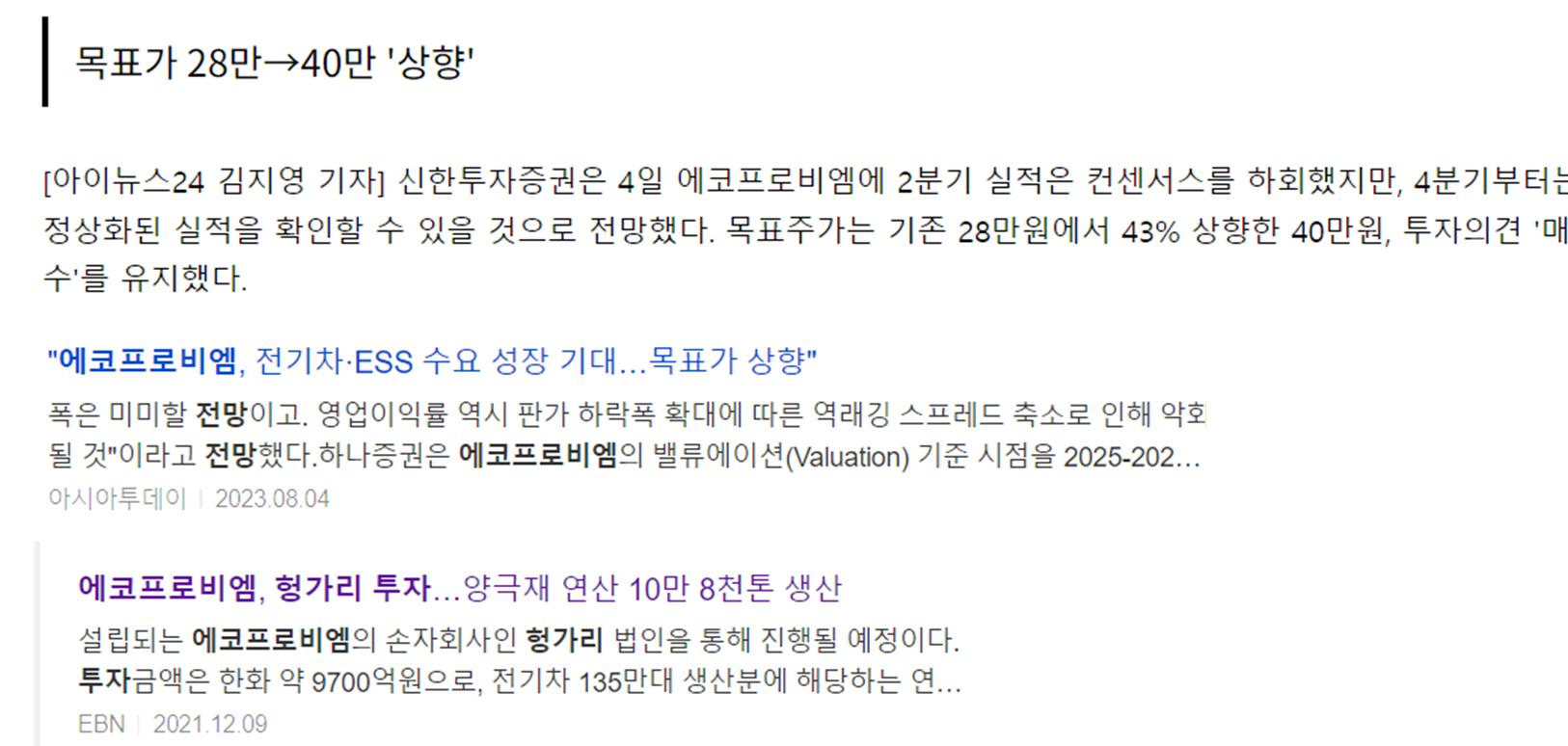

헝가리에 약 1조원을 투자하여 10만 8천 톤의 양극재 생산 능력을 확보하는 계획을 수립하였고,

2024년 하반기부터 양산이 개시될 예정입니다.

http://www.newswave.kr/news/articleView.html?idxno=508766

에코프로비엠, 헝가리공장 첫삽...."글로벌 양극재시장 선도" - 뉴스웨이브

뉴스웨이브 = 김태호 기자에코프로비엠의 유럽내 첫번째 양극재 공장이 첫 삽을 떴다. 22일 관련업계에 따르면 에코프로비엠은 최근 헝가리 데브레첸시(Debrecen)에서 양극재 공장 기공식을 열었

www.newswave.kr

에코프로비엠은 08/04일 종가 기준 380,500원이며 시총 37조로 코스닥 시총 1위로 유지하고 있습니다.

3. 에코프로비엠의 매출과 재무분석

엘앤에프와 마찬가지로 에코프로비엠도 양극재 NCA/ NCM 소재를 주로 사용해서 매출을 발생시킵니다.

양극재 매출이 매출의 99프로 이상을 차지하고 있으며, 양극재 적용분야를 확대하고 있습니다.

2022년 기준 말 5조 3천억의 매출을 발생시켰고,

주요 매출처는 이차전지 Cell 제조 업체로 삼성SDI, SK온, TMM 등이 있으며,

주요 매출처에 대한 매출비중은 97.7% 입니다.

잇달아 수주를 계속해오면서 매출이 2020년 7,000억 원, 2021년 1조 4,000억 원 , 2022년 5조 3천억으로

매출액의 급증을 이끌었습니다.

양극재 3사 中 매출액 증가율이 가장 높으며, 영업이익 증가율 또한 높습니다.

19년 이후 매출액의 급증이 눈에 띄게 보이며, 영업이익, 당기순이익도 급증하였습니다.

이익과 관련된 모든 지표들이 매출액의 증가에 따라 호의적이며,

매출이 증가하는데 유보율은 감소하고 부채비율이 증가하는 점으로 보아 매출만큼 설비투자와 연구개발을 많이 하여

유보율과 부채비율도 적정하게 조절하여 현금 유동성도 적정선을 지키고 있는 것 같습니다.

하지만 아쉬워 보이는 건 엘앤에프와 마찬가지로 자체 마진과

영업이익률이 너무 낮아서, 사업의 다각화 또한 필요해 보이는 것도

아쉬움으로 남아 보입니다. 지속적인 조 단위 매출 수주로 이를 상쇄하는 점이 긍정적으로 보이지만

양극재를 넘어서 다른 분야에 확장 진출 한다면 회사의 한 단계 더 큰 발전이 되지 않을까 조심스럽게 생각합니다.

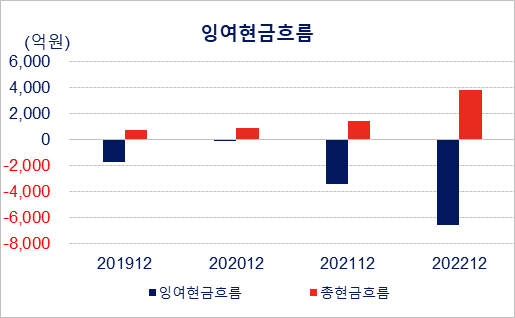

19년부터 매출액, 영업이익, 지배순이익, EBITADA 증가율이 꾸준히 우상향 중입니다.

특히 매출액의 급증이 눈에 띄어 보입니다.

매출액의 증가와 더불어 잉여현금의 증가가 아닌 감소가 보이는데,

총 현금흐름의 증가와 잉여현금흐름의 감소는 헝가리와 국내 설비 투자 확대로 보입니다.

헝가리의 1조 투자 또한 잉여현금흐름 감소의 원인으로 커 보입니다.

EPS증가만큼 배당금도 조금씩 늘려가고 있지만, 에코프로비엠의 배당금은 주주 친화적으로는 보이지 않습니다.

2차 전지 관련주들의 비슷한 모습인 것 같습니다.

에코프로비엠은 확장된 누적 수주와 배터리 업계 수요 증가로 2024년 매출액 10조 이상을 목표로 하고 있습니다.

과거의 추이를 보았을 때 불가능한 금액은 아닌 것 같지만, 리튬과 원자재 값, 매출 단가의 감소 등은

방해물이 될 것 같습니다.

4. 경쟁업체와의 비교 분석

에코프로비엠의 실적은 2차 전지 관계 업체들 중에서도 눈에 띄게 높습니다.

엘앤에프와 비슷한 수주를 하며 오르락내리락했지만 23년 이후 확실한 대비 실적이 높은걸 볼 수 있습니다.

높은 실적은 주가 상승을 견인하였으나, 에코프로와 더불어 지나치게 급등해서 거침없는 상승이 계속될까 하는

의문이 들기도 합니다.

라이벌인 엘앤에프에 비해 시총이 4배가량 더 차이가 나고 있고,

현대차 보다 높은 시가총액은 투자에 있어 조심성이 필요할 것 같습니다.

https://www.mk.co.kr/news/stock/10792853

‘무한질주’ 에코프로비엠, 시총 46조 돌파…현대차 넘어섰다 - 매일경제

에코프로 형제주가 10% 넘게 상승하면서 무한 질주를 하고 있다. 에코프로 주가는 130만원을 돌파하면서 최고가를 경신했고, 에코프로비엠은 현대차의 시가총액을 제쳤다. 25일 오후 3시 현재 에

www.mk.co.kr

2차 전지와 배터리 업계의 성장률과 잠재력은 상상할 수 없지만, 완성형 차량을 파는 현대차보다 시총이 높다는 점은

누가 봐도 과열 양상인 것은 부정할 수 없을 것 같습니다.

분기 매출은 3사 중 최고인 약 2조 원을 기록했고, 최근에 발표(8월 초 발표)된 엘앤에프의 30억 영업이익에 비해서는,

포스코퓨처엠 375억보다 에코프로비엠의 영업이익이 돋보이긴 합니다.

포스코퓨처엠이 2023년 가파른 성장을 하며 위협을 하고 있고, 엘앤에프 또한 매출액이 높지만

에코프로비엠이 아직 양극재 시장 중 확실한 선두를 달리고 있습니다.

https://biz.chosun.com/industry/company/2023/08/03/XTEXDUTY6VDMRBLEM7LXREBETA/

양극재 업은 에코프로, 2분기 매출 2조원대 유지

양극재 업은 에코프로, 2분기 매출 2조원대 유지 양극재 부문 영업익 1147억원 EV용 양극재 판매 증가 효과 에코프로에이치엔, 신사업 추진

biz.chosun.com

5. 투자선정과 기업전망

에코프로비엠은 2차 전지 주식들을 이끌고 있으며, 모회사인 에코프로와 더불어 현재 증권가에 가장 뜨거운 감자입니다.

양극재 중 좋은 실적과 계속되는 수주, 전기차, ESS 수요 성장에 따른 매출 증대가 기대되며

또 해외 (헝가리 등의) 신규 투자 등 좋은 소식도 많이 있지만,

현재 과열된 주가 양상과 최근 급등한 포스코 그룹과 엘앤에프와의 비교 시 고평가 된 점은

투자할 때 조심스럽게 바라봐야 할 것 같습니다.

물론 2차 전지가 최근 숏커버링, 나스닥 등의 최근 전 세계 좋은 증시에 탄력을 받아 더욱 더 상승 가능성도 있지만

주식의 원칙 상 저가 매수 고가 매도의 원칙을 되새기며, 투자에 있어 조심스럽게 다가가야 할 것 같습니다.

또한 과도한 주가 상승으로 임원진들의 자사주 매도 또한 우려가 되는 것 같습니다.

https://www.moneys.co.kr/news/mwView.php?no=2023080416033885734

"경영진이 수십억 팔아" 에코프로비엠, 매도 후폭풍에 주가 털썩 - 머니S

에코프로 그룹주(에코프로·에코프로비엠·에코프로비엠)가 극심한 변동성을 보이는 가운데 주요 임원들이 자사주를 매도한 것으로 나타났다. 경영진이 자사주를 대거 매도해 수억원을 현금화

www.moneys.co.kr

보호 예수가 풀림에 따라 경영진과 임원이 주가를 매도 가능성이 높아짐에 따라

개인 투자자들의 주의가 요구됩니다.

https://www.sedaily.com/NewsView/29TAXAT5PX

'물량 폭탄' 악재 에코프로비엠, 우리사주 5000억 풀렸다

에코프로비엠(247540) 임직원들이 보유한 우리사주 물량 5000억 원어치가 한꺼번에 시장에 풀린 것으로 확인됐다. 최근 2차전지 ...

www.sedaily.com

이상으로 2차전지 대장주 에코프로비엠의 기업분석을 마치겠습니다.

단순한 기업 분석일 뿐 투자는 본인 몫이니 참고만 바랍니다.

'주식,코인,투자 > 주식' 카테고리의 다른 글

| 2차전지 양극재 2차전지관련주 [포스코퓨처엠]기업분석 기업설명 포스코퓨처엠전망 (0) | 2023.08.08 |

|---|---|

| 초전도체관련주 초전도체주식 [신성델타테크]기업분석 신성델타테크전망 (0) | 2023.08.07 |

| 2차전지 양극재 2차전지관련주 [엘앤에프] 기업분석 기업설명 엘앤에프전망 (0) | 2023.08.04 |

| 2차 전지 설명과 2차전지관련주 2차전지전망 (0) | 2023.08.04 |

| 초전도체 초전도현상 초전도체관련주 (0) | 2023.08.03 |