금일은 AI반도체와, 양자 시스템 등으로 수급이 몰리고 있습니다.

요새 스마트팩토리 관련주의 기업분석이 많아지고 있는데, 스마트팩토리와 더불어 LFP연관된

코윈테크의 기업 분석을 매번 생각하다가 오늘 작성하려고 합니다.

2023.08.28 - [주식,투자] - 스마트팩토리관련주 SK온관련주[톱텍]기업분석 톱텍주가전망 이차전지관련주 2차전지저평가 레몬관련주

스마트팩토리관련주 SK온관련주[톱텍]기업분석 톱텍주가전망 이차전지관련주 2차전지저평가 레

지난 주 잭슨홀 미팅으로 투심이 약해진 가운데 금요일 다행히 파월 의장의 예상치 못한 발언은 없었습니다. https://biz.sbs.co.kr/article/20000133177?division=DAUM '노 서프라이즈' 잭슨홀 미팅…"예상했던

mingsta-press.com

2차 전지의 양극재 매출을 담당하는 에코프로비엠, 엘앤에프 등 양극재 기업들의 주요 매출은

국내 배터리 업계의 주력인 NCM(니켈·코발트·망간) 등 삼원계 배터리입니다.

대항되는 LFP(리튬인산철) 배터리는 중국의 전유물로 생각해 오고, 중국제는 값이 싸고, 형편이 없다는

국내 투자자들의 인식이 팽배합니다.

하지만 그 LFP배터리의 역습이 심상치 않다고 뉴스가 나왔습니다.

https://biz.sbs.co.kr/article/20000133114?division=DAUM

"中 주도 LFP배터리 급부상…국내 양극재 기업 위협"

유진투자증권은 28일 리튬인산철(LFP) 배터리를 채택하는 글로벌 전기차 업체들이 급증하고 있지만, 국내 투자자들은 LFP 배터리 확산의 리스크를 지나치게 과소평가하고 있다고 평가했습니다.한

biz.sbs.co.kr

리튬인산철(LFP) 배터리를 채택하는 글로벌 전기차 업체들이 급증하고 있지만,

국내 투자자들은 LFP 배터리 확산의 리스크를 지나치게 과소평가하고 있다고 평가했습니다.

승용 전기차 기준 LFP 배터리 점유율은 2018년 7%에서 2019년 3%, 2020년 6%로 정체되다가

2021년 17%, 2022년 27%로 급상승했다"며 "올해도 테슬라의 전 모델 LFP 배터리 도입,

BYD의 판매와 수출 급증이 지속되고 있어 LFP 배터리 비중이 30%를 돌파할 것이 확실하다고 전망됩니다.

CATL의 LFP배터리의 성능은 국내 양극재 업체들과 성능적으로 차이가 크지 않고, 값은 저렴하며,

포드와 테슬라 GM 등 세계적 완성차 업체들의 LFP의 투자 확대와 관심이 커지고 있습니다.

LFP관련주로는 파워넷, EG , 아모그린텍 , 코윈테크, 탑머티리얼 등이 있으며,

금일은 코윈테크에 대한 기업분석을 시작하겠습니다.

1. 코윈테크 기업 소개

코윈테크는 1998년 10월 14일에 설립되었습니다.

법적 중소기업, 벤처기업에 해당하며, 코스닥 시장에 2019년 8월 5일 상장했습니다.

본사는 충청남도 아산시 둔포면 아산밸리로 285에 위치하며,

관계회사는 5곳이 있으며, 주요 상장 자회사로는 탑머티리얼이 있습니다.

주요 사업은 자동화시스템 제조를 주요 사업으로 하는 국내 본사와 해외(폴란드, 헝가리, 중국)

종속 법인을 두고 있으며, 자동화시스템 유지보수 사업부문과

종속기업의 2차 전지 소재 및 엔지니어링 사업부문으로 구성되어 있습니다.

- 공정 자동화시스템

당사는 2차 전지, 반도체, 석유화학, 식품, 제약 등 다양한 산업의 공정 자동화시스템을 제조하고 있습니다.

주요 제품인 2차 전지 공정 자동화시스템은 2012년부터 2차전지 후(後)공정자동화시스템 개발 및

국내 2차 전지 기업에 납품을 시작으로 2017년, 전(前)공정까지 자동화를 확대하여

세계 최초로 2차전지 전체 공정 Full 자동화시스템 개발에 성공하였습니다.

현재는 2차 전지 공정 자동화 분야의 앞선 기술력을 바탕으로 국내 2차전지 기업들(LG에너지솔루션, 삼성SDI)과

해외 2차 전지 기업들의 생산공장에 자동화시스템을 납품하고 있습니다.

- 2차전지 소재 및 엔지니어링(탑머티리얼)

2차전지 소재사업부문으로 2차전지 성능의 핵심 소재인 양극재와 전극 제조 사업을 영위하고 있습니다.

차세대 양극재 소재로 가격경쟁력과 안전성, 에너지 성능, 친환경의 강점을 갖춘

하이망간계 양극재를 주요 제품으로 개발하고 있습니다.

기존의 양극재들의 장·단점 특히, NCM의 화재에 대한 안전성과 가격, 그리고 LFP의 에너지 성능을 보완하는

하이망간계 양극재를 통해 하이엔드부터 미들급 배터리의 양극재 시장을 Target으로 하고 있습니다

2022년 4월, 아산공장에 연 매출 500억 CAPA의 전극 생산 시설을 확충하여 생산을 가동 중이며,

국내 및 해외 2차 전지 제조기업을 상대로 납품을 시작해 단계적으로 매출이 증가하고 있습니다

2차전지 시스템 엔지니어링은 글로벌 2차전지 제조기업에 파일럿 라인과 기가팩토리 건설을 위한

토털 솔루션을 제공하는 사업을 영위하고 있습니다.

2차 전지 공장 레이아웃 설계부터배터리 타입설정, 2차전지 장비업체 컨소시엄을 통한 외주 공급,

설치 및 시운전 서비스를 제공하고 있습니다.

최근 2차전지 산업이 급부상하면서 글로벌 신생 배터리 회사들이 2차전지 공장 건설에 대한

맞춤형 컨설팅과 장비 Turn-key 공급이 가능한 시스템 엔지니어링을 선호하고 있어

시스템엔지니어링 계약규모가 지속적으로 확대되고 있습니다

2021년 2차전지 소재 및 엔지니어링 기업인 (주)탑머티리얼의 지분을 인수해

연결실체 대상의 사업부문으로 2차 전지 소재(전극, 양극재)사업영역까지 확대하였습니다.

종속회사 탑머티리얼의 2차전지 소재 및 엔지니어링 사업부문과 당사의 2차전지 자동화장비

사업부문의 시너지 창출, 글로벌 2차전지 시장으로 Market-Share 확장 등을 통해

2차 전지분야 전반(소재·장비·엔지니어링)의 지속적인 성장을 목표로 하고 있습니다.

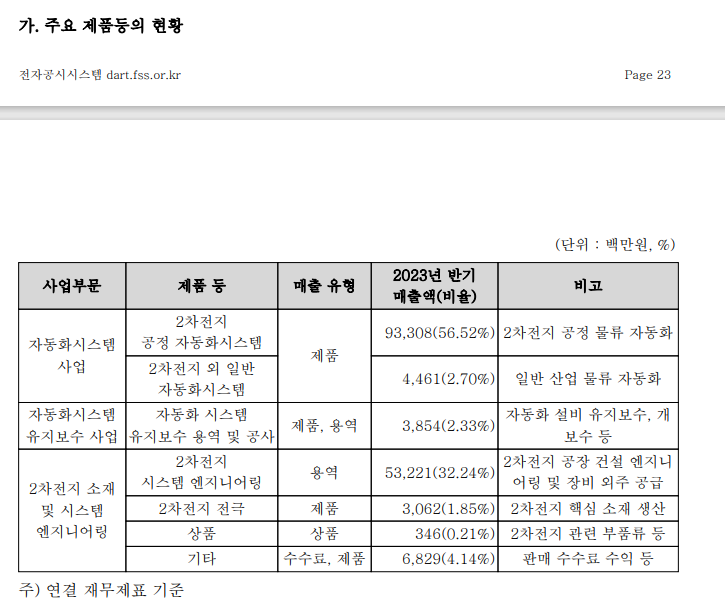

2. 코윈테크 매출 현황

주요 제품 중 자동화시스템의 매출이 과반수를 차지합니다

본사의 933억 원의 매출로 2차 전지 자동화시스템사업이 매출의 많은 부분을 차지하며,

탑머티리얼이라는 자회사의 2차전지 소재 및 시스템 엔지니어링 매출로 인한 매출액이 그다음으로

큰 비율을 차지합니다.

2차 전지 시스템 엔지니어링의 매출이 532억으로 두번째로 큰 매출액의 비주을 가지고 있으며,

2차전지 소재의 매출 또한 천천히 늘려나가고 있습니다.

좀 더 자세하게 살펴보면, 작년과 재작년 대비 매출이 매우 급증했습니다.

자동화시스템 사업부문의 수출은 반기임에도 불구하고, 이미 작년과 재작년의 매출을 넘어섰고,

자동화시스템의 수출 증가로 인해, 자연스럽게 자동화시스템 유지보수의 수출 금액 또한 매우 증가하였습니다.

자동화시스템의 올해 매출 신기록 경신이 예상됩니다.

또한 자회사의 2차 전지 소재 및 시스템 엔지니어링의 매출 증가폭도 매우 거셉니다.

주력인 2차전지 시스템 엔지니어링 역시, 반기임에도 전기와 재작년도를 훨씬 넘어선 높은 매출액을 기록 중이며,

전극과 기타 소재 같은 2차 전지 소재면에서도 수출액이 증가하고 있는 매우 긍정적인 신호가 보입니다.

전체적인 당해 반기의 수출액은 이미 전년도를 뛰어넘어서, 실적 경신의 초석이 되었습니다.

내수 또한 전기와 유지 중이며, 전체적으로 당해 반기 1,650억 원이라는 매출이 발생했습니다.

2023년 반기(1월~6월) 1,650억 / 2022년 2,011억 원 / 2021년 1,063억 원

또한 수주로 당해 매출액이 급증하였는데, 아직 인식하지 않은 기말 수주 잔고 금액 또한 많이 남아있습니다.

올해 큰 무리 없이 매출액 기록 경신이 예상되며, 기업가치 또한 퀀텀점프하지 않을까 기대됩니다.

특히 자동화시스템 사업부문에서 최근 매출 공시들이 있었습니다.

4월 2차 전지 자동화시스템의 260억 공급계약과 함께, 얼마전 8월 261억의 수주계약이 있었습니다.

최근 3개월간 520억의 2차전지 자동화시스템의 매출 공시 발생으로 보아,

본격적인 2차전지 업계의 자동화시스템 부문 러브콜이 시작된 것이 아닌가 조심스럽게 생각해 봅니다.

https://www.inthenews.co.kr/news/article.html?no=56151

코윈테크, 2분기 영업익 126억...전년비 400%↑

인더뉴스 양귀남 기자ㅣ코윈테크는 2분기 영업이익이 전년 동기 대비 400% 증가한 126억원을 기록했다고 14일 발표했다. 코윈테크의 2분기 연결기준 매출액은 전년 동기 대비 136.6% 증가한 957억원

www.inthenews.co.kr

코윈테크는 2분기 영업이익이 전년 동기 대비 400% 증가한 126억 원을 기록했습니다

코윈테크의 2분기 연결기준 매출액은 전년 동기 대비 136.6% 증가한 957억 원을 기록한 것으로 집계됐습니다.

글로벌 배터리 시장을 대상으로 자동화시스템 및 엔지니어링 수주가 확대되면서

매출과 영업이익 모두 전년 대비 큰 폭으로 성장했습니다.

2차 전지 시장의 성장과 함께 코윈테크의 공정 자동화시스템, 엔지니어링, 전극 등

2차전지 사업부문 전반의 실적 호조가 나타났습니다.

지난해부터 이어진 대규모 수주가 올해 2분기부터 본격적으로 반영되면서

매출 및 영업이익이 큰 폭으로 증가했습니다

사업부문별로는 본사 자동화시스템 사업부문의 경우 매출액이 전년 2분기 대비 160.4% 증가한 679억 원을 기록했으며,

영업이익은 56억 원으로 흑자전환했습니다.

고객사별 턴키(Turn-key) 프로젝트 납품에 따른 대형 매출 인식과 경쟁력 있는

스마트 자동화 장비 제품을 중심으로 이익성장 폭이 확대된 것으로 분석됩니다.

2차 전지 엔지니어링 및 소재 사업부문의 경우 올해 2분기 매출액은 261억 원,

영업이익은 63억 원으로 전년 동기 대비 각각 74.4%, 44.9% 증가했습니다.

미국 및 유럽지역 배터리사 계약에 따른 매출과 수익성이 증가했으며,

국내외 배터리사를 대상으로 한 전극 납품 물량 확대에 따라 전극소재 상반기 매출이

지난해 연간 매출액을 넘어선 것으로 나타났습니다

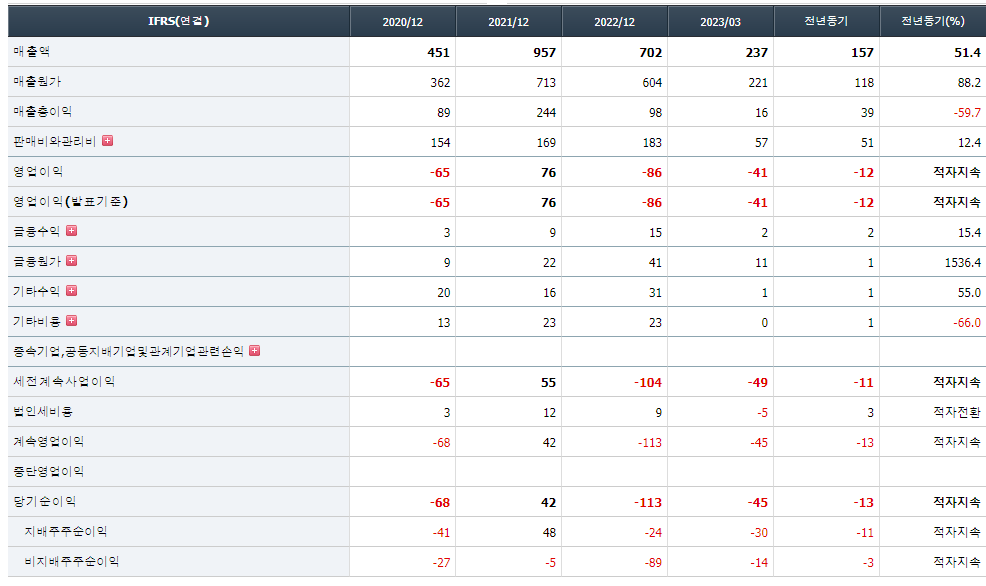

3. 코윈테크 재무분석

매출액의 가장 큰 부문을 차지하는 2차 전지 자동화시스템부문이 매출액과 총자산의 증가폭을 늘리고 있습니다.

매출액과 영업이익의 막대한 증가와 함께, 자산의 가치도 증가하고 있습니다.

영업이익의 큰 폭 증가로 영업이익률이 높다는 점이 눈에 띄는 점입니다.

자동화시스템의 매출이 늘어날 때마다, 부수되는 유지보수 사업 또한 계속 증가추세로 나아갈 것입니다.

또한 2021년 인수한 탑머티리얼의 알짜배기 실적도 긍정적입니다.

2차 전지 소재 및 시스템 엔지니어링의 매출 증가와, 영업이익의 증가로 탑머티리얼의 주가는 올해 초

29,000원의 주가에서 95,000원의 엄청난 증가세를 거두었고 현재는 3배 정도인 79,000원에 기록되고 있는데,

모회사인 코윈테크의 주가에는 반영이 크게 되지 않은 것 같아 저평가로 생각합니다.

23년 6월 반기 매출이, 작년의 매출을 넘어섰고, 재작년의 매출액의 2배 정도 증가돼있는 양상이 보입니다.

요약 재무상태표를 살펴보면, 자산의 꾸준한 증가와 함께, 유형자산의 200억 증가가 보입니다.

자산의 증가로 인해 자본의 증가 역시 나타나고 있습니다.

부채비율이 조금 높긴 하지만 우려할 수준은 아닌 것 같아 보입니다.

토지 122억, 건물 66억 등 토지와 건물의 증가로 인해 유형자산이 늘어난 것을 보실 수 있습니다.

최근 생산능력 확보를 위한 공장 취득과 관련된 부분인 것 같습니다.

작년과 비교 시 속이 뻥 뚫리는 포괄손익계산서의 내용입니다.

매출액의 큰 폭의 증가와, 매출총이익의 증가, 판매관리비의 관리로 인한

영업이익의 막대한 증가 폭이 재무 실적에서 돋보입니다.

영업 외 손익은 아직 판단하기는 힘들지만, 금융비용 쪽에 리스크가 있는 것으로 보여 관리가 필요하지만,

우선 영업 방면에서는 순조롭게 나아가고 있는 점입니다.

높은 유보율과 적정선의 부채 비율로 현금 유동성이 아주 풍부하고, 재무적으로 상당히 안정적으로 느껴집니다.

특히 2021년의 성장성비율의 큰 증가가 매해 이어진다는 점도 긍정적인 모습입니다.

영업이익률 등의 증가로 인해 성장성 비율 역시 좋은 모습으로, 수익성 비율 또한 역시 뛰어납니다.

지표에서 당해 2분기가 반영이 안됐지만, 상기 내용에서 설명한 것처럼 영업이익률의 높은 증가로

수익성 비율은 더욱 좋아졌습니다.

매출총이익률의 증가와 영업이익률의 증가, 영업이익의 증가로 인한 이익률지표 등의 호조가 이점을 보여주고 있습니다.

4. 경쟁업계와의 비교분석

같은 LFP관련주로 묶인 2차 전지 관련주 아모그린텍을 살펴보겠습니다.

매년 매출액이 1,000억대 초반으로 유지를 하고 있지만 , 영업이익은 두 자릿수(100억대)를 못 넘고 있습니다.

물론 수익성이 조금씩 개선되고 있으며,

당기순이익 역시 2022년 114억의 좋은 지표를 남겼지만, 영업 외 수익도 다소 껴있는 점과

코윈테크와 비교했을 때는 많이 뒤떨어진다는 점이 느껴집니다.

LFP 관련주로 묶인 EG의 손익계산서입니다.

역시 매출액이 1,000억 도 되지 못하며, 영업이익은 적자가 계속되고 있습니다.

당기순이익 역시 적자가 지속되고 있으며, 재무 개선의 필요성이 느껴지는 회사입니다.

투자자가 LFP관련주를 매수하고 싶다면 이미 많이 오른 코윈테크의 자회사인 탑머티리얼을 제외한

위 두 회 사를 비교해 보고 제일 괜찮은 코윈테크를 매수하지 않을까 개인적으로 생각합니다.

업종이 비슷한 경쟁사들과의 비교입니다.

하나기술은 시총이 1조 가까이 되어, 비교하기는 좀 그렇지만

매출액 측면에서는 코윈테크가 밀리지 않습니다.

비교 업종 중 매출액이 가장 높으며, 영업이익 또한 굉장히 높습니다.

특히 최근 성장률면에선 매출액 증가율, 영업이익 증가율이 타 기업에 비해 큰 폭으로 상승한 것이 느껴집니다.

5. 코윈테크 투자선정과 주가전망

https://www.newspim.com/news/view/20230714000077

[뉴스핌 라씨로] 코윈테크 "스마트 무인 자동화 장비 'AGV' 개발 중"

이 기사는 7월 14일 오전 08시29분 AI가 분석하는 투자서비스 '뉴스핌 라씨로'에 먼저 출고됐습니다.[서울=뉴스핌] 이나영 기자= 2차전지 자동화시스템 공급기업 '코윈테크'가 전기차 및 배터리 산

newspim.com

코윈테크는 자동화 시스템에 자율주행(SLAM) 방식을 적용한 차세대 물류 자동화 아이템 'AGV'를 개발 중이다.

AGV는 라이다(LIDAR), 3D 카메라로 공장 내 장애물 등을 감지하여

가상의 지도를 생성하며 자율주행으로 이송하는 제품입니다.

코윈테크 2차 전지 자동화시스템 수주잔고는 2022년 말 1,963억 원이었으며

1분기 수주 잔고는 전분기 대비 1,000억 원가량 증가한 3,400억 원을 넘어섰습니다.

또한 최근 북미지역을 중심으로 수주 확대에 주력하면서 미국 시장 진출을 넓히기 위해

하반기를 목표로 미국 법인 설립을 추진하고 있습니다.

또 작년부터 2차 전지 엔지니어링 사업부문인 자회사 '탑머티리얼'을 통해

2차전지 자동화장비사업을 하는 코윈테크와 시너지 효과를 내고 있습니다.

https://dealsite.co.kr/articles/89840

코윈테크, 330억원 CB 발행에 기관투자가 몰린 이유 - 딜사이트

LG엔솔 협력사…최근 2달간 수주금액 1141억원, 시스템 설비 확장 계획

dealsite.co.kr:443

투자에 있어 꺼려지는 종목들이 전환사채가 많은 종목이지만, 코윈테크는 현금성 자산도 풍부하며,

특히 작년 전환사채 발행 때 이자율을 0%로 책정하는, 자신감을 보여줬습니다.

0%의 이자율로 CB를 발행한 것은 사채 발행 참여자들이 주식 전환 후

충분한 시세 차익을 노릴 수 있다는 자신감의 방증으로 해석됩니다.

실적과 수주 등으로 매출에 자신이 있고, 향후에도 전망이 좋은 기업입니다.

코윈테크는 NCM배터리에 대응하는 LFP배터리에 연관된 회사이기도 합니다.

https://www.edaily.co.kr/news/read?newsId=01813846635711584&mediaCodeNo=257&OutLnkChk=Y

완성차 업계 ‘저가 경쟁’에…배터리社, LFP 개발 속도

글로벌 완성차 기업들이 LFP(리튬·인산·철) 배터리(이차전지)를 탑재한 전기차를 연이어 내놓으면서 NCM(니켈·코발트·망간) 등 삼원계 배터리를 주력으로 하던 국내 배터리 업계도 제품 포트폴

www.edaily.co.kr

이미 기아와 현대 등 완성차 업계에서는 LFP배터리에 대한 연구가 계속되고 있고,

국내 양극재 업체인 엘앤에프와 포스코퓨처엠 등 LFP배터리로 진출을 확대하고 있습니다.

특히 국내 배터리 3사는 각각 LFP 배터리 시장 진출을 발표하며 관련 제품 연구·개발에 힘을 쏟고 있습니다.

LG에너지솔루션은 오는 2025년부터 전기차용 LFP 배터리를 생산한다는 계획을 발표했고,

삼성 SDI는 국내에 LFP 배터리 생산 시설을 세우는 계획을 검토하고 있는 것으로 알려졌으며,

SK온은 지난 3월 전기차용 LFP 배터리 시제품을 공개한 바 있습니다.

코윈테크는 주요 고객사 역시 굵직굵직한 LG에너지솔루션, 삼성 SDI 등이 거론되고 있으며,

LFP배터리에 향방에 따라 매출처 역시 늘어남이 분명합니다.

자회사인 탑머티리얼의 가치 미반영과, LFP배터리라는 게임 체인저, 또한 많은 수주금액과 발전가능성들을 보며,

재무도 괜찮고 미래가치가 충분한 회사인 만큼 미리 선점하여, 매수하는 전략도 어떨까 조심스럽게 생각해 봅니다.

이상으로 이차전지관련주, 스마트팩토리, 탑머티리얼 관련주, LFP관련주인 코윈테크의 기업 분석을 마치겠습니다

단순한 기업분석일 뿐 투자는 개인 몫이니 투자에 있어 참고만 바랍니다.

'주식,코인,투자 > 주식' 카테고리의 다른 글

| 카메라모듈관련주 [캠시스]기업분석 캠시스주가전망 전기차관련주 삼성전기관련주 차량용렌즈 (0) | 2023.09.05 |

|---|---|

| 자율주행관련주 자율주행테마[모트렉스]기업분석 모트렉스주가전망 전기차관련주 인포테인먼트관련주 전기차충전 재건테마 (0) | 2023.08.30 |

| 스마트팩토리관련주 SK온관련주[톱텍]기업분석 톱텍주가전망 이차전지관련주 2차전지저평가 레몬관련주 (0) | 2023.08.28 |

| 스마트팩토리관련주 로봇관련주[포스코DX]기업분석 포스코DX전망 물류로봇관련주 이차전지관련주 산업용로봇 (0) | 2023.08.25 |

| 의료기기관련주 의료로봇관련주[큐렉소]기업분석 큐렉소전망 수술로봇관련주 인공관절 (0) | 2023.08.24 |